新华财经北京6月28日电(分析师黎轲 朱嘉林 鲁光远)2022年5月份,全国规模以上工业企业利润总额同比下降6.5%,降幅环比收窄2个百分点。究其原因,一方面是疫情冲击大幅消退;另一方面则受益于纾困政策的落实见效。结构上看,上游成本对中下游利润的挤压态势仍在延续,量升价跌是影响当前工业利润表现的主导因素。

往后看,在企业复工复产、纾困政策助企业减负增效、促消费和促投资政策落地起效等因素支撑下,工业企业利润有望延续修复态势。

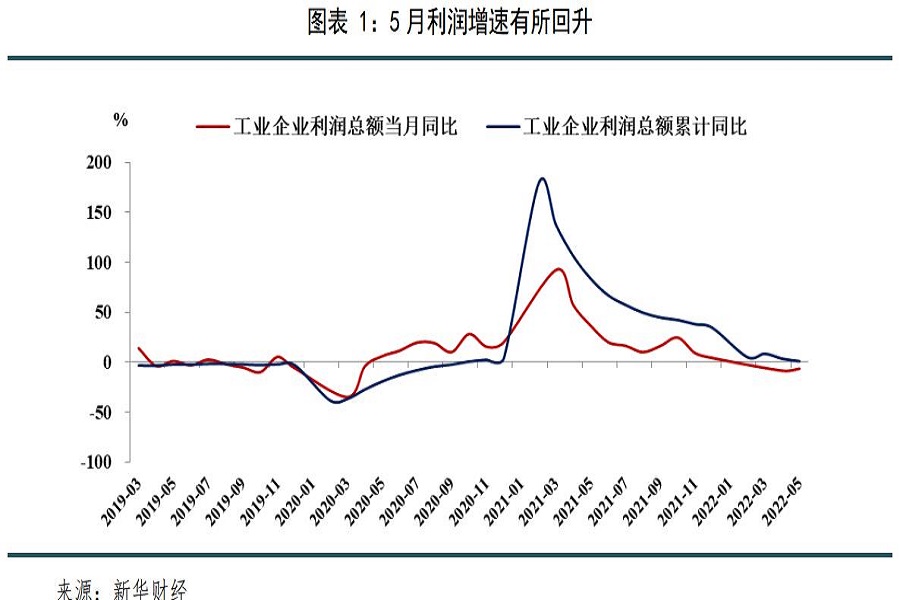

一、5月工业企业利润有所恢复

2022年1-5月份,全国规模以上工业企业实现利润总额3.44万亿元,同比增长1%,涨幅环比回落2.5个百分点。其中,1-5月份,采矿业实现利润总额7082.7亿元,同比增长1.31倍;制造业实现利润总额25579.5亿元,下降10.8%;电力、热力、燃气及水生产和供应业实现利润总额1747.9亿元,下降24.7%。

从单月看,5月全国规模以上工业企业利润总额同比下降6.5%,降幅环比收窄2个百分点。从当月数据来看,随着营业收入和利润率的改善,企业利润同比增速得到了一定的改善,且前期受影响较大的地区和行业改善程度也更为显著。分地区看,相比4月的上海、江苏、吉林、辽宁等地,5月上述地区的利润同比出现明显改善,降幅均较4月收窄20个百分点以上。分行业看,5月装备制造业利润同比降幅环比大幅收窄23.2个百分点,是影响规模以上工业企业利润边际改善最大的行业。

5月利润增速降幅收窄,一方面源于疫情冲击大幅消退带动营收改善。5月份,各地复工复产持续推进,物流也逐步恢复。在此背景下,工业企业营收增速出现改善,当月同比回升至6.8%。另一方面,则源自减税降费、助企纾困政策的落实见效。

分不同类型企业来看,各类企业利润均有好转,国有企业增长最高。1-5月规模以上工业企业中,国有控股企业实现利润总额11583.7亿元,同比增长9.8%;股份制企业实现利润总额25802.5亿元,增长7.8%;外商及港澳台商投资企业实现利润总额7845.3亿元,下降16.1%;私营企业实现利润总额10070.9亿元,下降2.2%。

国家统计局工业司高级统计师朱虹表示,1-5月份工业企业效益状况主要呈现以下特点。一是工业企业营收有所回升。受生产物流逐步恢复、产业链供应链逐步畅通推动,工业企业销售状况有所改善。5月份,全国规模以上工业企业营业收入同比增长6.8%,增速较上月有所回升,为企业盈利改善创造了有利条件。

二是企业单位费用下降。5月份,减税降费、助企纾困政策效应持续释放,工业企业费用负担继续减轻,规模以上工业企业每百元营业收入中的费用为7.56元,较上月、上年同期分别减少0.07元、0.56元。

三是工业企业利润降幅收窄。5月份,全国规模以上工业企业利润同比下降6.5%,降幅较上月收窄2.0个百分点。分门类看,采矿业利润同比增长92.2%,延续快速增长态势;制造业利润下降18.5%,降幅较上月收窄3.9个百分点;电力、热力、燃气及水生产和供应业利润同比下降6.2%,降幅明显收窄。分行业看,在41个工业大类行业中,有20个行业利润较上月增速加快或降幅收窄,5个行业利润由降转增,合计占比超六成。

四是长三角、东北地区工业企业利润降幅明显收窄。5月份,随着企业复工复产持续推进,长三角和东北地区工业企业利润虽同比下降,但降幅较上月明显收窄。其中,上海、江苏、吉林、辽宁利润降幅均较上月收窄20个百分点以上。

五是煤炭、石油等能源行业利润仍保持成倍增长。5月份,能源保供政策深入实施,能源产品产量保持较快增长,加之价格高位运行,带动煤炭、石油和天然气开采业利润同比分别增长1.16倍、1.26倍。这两个行业合计拉动规模以上工业企业利润增长9.5个百分点。

六是装备制造业利润边际改善明显。随着装备制造重点地区企业复工复产有序推进,物流堵点卡点有效畅通,装备制造业效益状况明显好转。5月份,装备制造业利润同比下降9.0%,降幅较上月大幅收窄23.2个百分点,是影响规模以上工业企业利润边际改善最大的行业板块,在8个装备行业中,有7个行业利润增速加快、降幅收窄或由降转增。

七是基本消费品行业盈利继续恢复。随着市场需求逐步恢复,加之扩内需、促消费政策效应持续释放,基本消费品行业盈利继续恢复。5月份,在13个消费品行业中,有8个行业利润改善,占61.5%。其中,酒饮料、食品制造行业利润同比分别增长21.1%、7.7%,增速较上月均有所加快;文教工美、皮革制鞋业利润分别增长16.5%、8.7%,利润均由降转增;造纸、纺织、印刷行业利润降幅收窄。

从利润组成因素来看,量升价跌是影响当前工业利润表现的主导因素。众所周知,量(工业增加值)+价(PPI)因子构成营收,再叠加利润率因子即构成利润,而当前量升、价跌、利润率小幅下滑。价格方面,价格的贡献度继续减弱。在翘尾因素回落叠加需求尚待回暖等因素影响下,5月PPI同比增速由4月的8%下滑至6.4%。量的方面,5月数量的作用由拖累转为支持,随着复工复产的推进,5月工业增加值同比增速由4月的-2.9%回升至0.7%。利润率方面,利润率贡献度小幅下滑。1-5月工业企业营业收入利润率为6.5%,而前值为6.4%。从成本、费用角度来看,一方面,每百元营业收入中的成本为84.42元,较4月上行0.12元。另一方面,费用则从7.63元下滑至7.56元。由此可见,在成本上行阶段,营业收入利润率的支撑更多来自于费用端的改善。

从行业利润结构来看,上、中、下游利润增速延续分化态势。上游利润增速小幅回落,1-5月上游利润累计增速维持同比47.1%的高增,较1-4月累计增速小幅回落0.9个百分点。而1-5月中、下游利润增速分别为-18.3%、-11.2%,分别较1-4月回落2.4、1.8个百分点。1-5月份,上游与中下游盈利增速水平的分化,延续了上游成本对中下游利润的挤压态势。

具体来看,受保供稳价政策持续推进,需求回升不及预期等因素的影响,上游企业的利润同比增速有所下滑。5月PPI生产资料价格当月同比增速环比下滑2.2个百分点,其中采掘工业、原材料工业、加工工业分别下滑8.6、2.3、1.6个百分点。受此影响,1-5月采矿业利润总额同比增长130.9%,较前值的145.9%下滑15个百分点。

需要指出的是,上游行业内部的分化较为明显。分行业来看,一方面,煤炭、石油等能源行业价格相对维持高位,5月煤炭、石油和天然气开采业利润同比分别增长1.16倍、1.26倍,合计拉动规模以上工业企业利润增长9.5个百分点。但另一方面,黑色金属的表现较弱,受此前企业库存偏高、实体需求低于预期等因素的影响,黑色金属相关行业营收和利润承压。1-5月黑色金属采矿业利润同比增速为-0.7%,大幅低于采矿业的130.9%,是采矿业中唯一转负的行业。同时,黑色金属冶炼和压延加工业利润同比降幅为-64.2%,在各行业中降幅最大。

在复工复产、保供稳价政策持续收效推升下,中游机械行业应对上游成本压力的能力有所提升,5月机械行业利润占比由4月的35%上升至36.3%。下游的消费品行业盈利持续恢复。5月份,在13个消费品行业中,有8个行业利润改善,占比61.5%。其中,酒饮料、食品制造行业利润同比分别增长21.1%、7.7%,增速较上月均有所加快;文教工美、皮革制鞋业利润分别增长16.5%、8.7%,利润均由降转增;造纸、纺织、印刷行业利润降幅收窄。

分行业看,1-5月份,在41个工业大类行业中,16个行业利润总额同比增长,24个行业下降,1个行业由亏转盈。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.8倍,石油和天然气开采业增长1.4倍,有色金属冶炼和压延加工业增长26.6%,电气机械和器材制造业增长14.6%,化学原料和化学制品制造业增长13.8%,计算机、通信和其他电子设备制造业增长0.2%,纺织业下降2.5%,非金属矿物制品业下降3.3%,专用设备制造业下降4.6%,农副食品加工业下降8.3%,通用设备制造业下降21.3%,电力、热力生产和供应业下降26.9%,石油、煤炭及其他燃料加工业下降29.6%,汽车制造业下降37.5%,黑色金属冶炼和压延加工业下降64.2%。

二、未来工业企业盈利有望进一步修复

往后看,工业企业利润有望持续修复。一是企业复工复产持续推进。现阶段国内疫情的高峰期已过,企业持续复工复产,物流运输效率提高,疫情对工业企业的影响大幅消退。二是纾困政策助力企业减负增效。近期中央会议密集召开,各类稳增长类政策不断加码,比如实施存量和增量全额留抵退税、延缓部分企业和行业社保费缴纳等,随着减税降费、纾困帮扶政策持续发力,工业企业资金压力将继续缓解。再叠加能源保供稳价政策对成本涨价压力的缓解,中下游制造业利润增速有望进一步好转。三是促消费和促投资政策陆续落地起效。稳增长目标下,中央及地方大力推进基建、房地产等领域的投资,同时也通过发放消费券、减征乘用车购置税等方式刺激居民消费。随着疫情冲击的消减,后续市场需求有望回升。

月芽儿

月芽儿 意尔康

意尔康 西遇

西遇 牧童

牧童 斐乐

斐乐 依思Q

依思Q